この記事で解決できる悩み

低金利だし、最近「新NISA」の話も耳にするし、そろそろ投資を始めた方がいいのかな?

最近、テレビやSNSで話題にのぼる「新NISA」ですが、正直よく分からないという方も多いのではないでしょうか?

「投資に興味はあるけど、人には聞きづらい」「怖くて、はじめの1歩を踏み出せない」

5年前の私も同じような不安を抱きながらも、家族に迷惑のかからないお小遣いの範囲で、投資をスタートさせました。そして、5年が経過した現在でも、新NISAやiDeCoを活用した資産運用を継続しています。

新NISAがスタートした2024年は、投資を勉強したり始めたりするのに、良い年だと思います。

今はまだ投資未経験の方も、この波に乗り遅れないように、新NISAを通じて投資について学び、資産運用の第一歩を一緒に踏み出しましょう!

そもそもNISAとは?

NISA(ニーサ)は、個人の資産運用を後押しするために、税金を優遇するお得な制度です。

本来は投資で得られた利益(売却益、運用益)に対し、20.315%の税金がかかります。

しかし、NISA口座を利用して一定の金額内で投資をすれば、利益に税金がかからず、約20%分、お得になります。

投資の利益と言われてもピンとこない方は、銀行の預金利息にかかる税金でイメージしてみましょう!

預金利息が1000円ついた場合、203円が税金として引かれ、797円が手元に残ります。この203円の税金が「0」となるイメージです。

NISAの制度を活用することで、他の投資方法よりもお得に資産運用ができます。

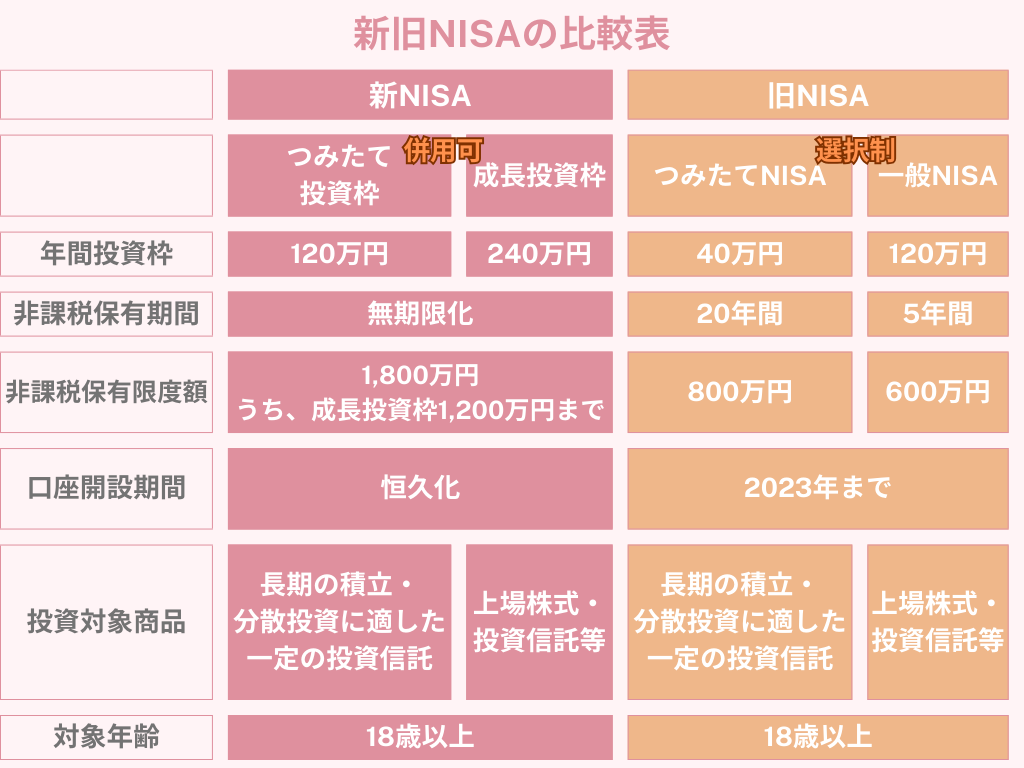

新NISAと旧NISAの違い

新NISAと旧NISAでは、1年間で投資できる金額(非課税投資枠)や運用できる期間(非課税期間)などが異なります。主な違いを以下の表にまとめました。

新NISAで変わった点について、金融庁「新しいNISA」を参考に、噛み砕いて解説していきます。

非課税保有期間が無期限になる

新NISAでは、いつ始めても永久に非課税です。

もし、非課税期間が決まっている場合を想定しましょう。

非課税期間終了間近になって暴落がきた場合、非課税期間内に引き出す(利益を確定)か、利益に課税されても相場の回復を待つかの判断が必要になります。

一方で、非課税期間が永久であれば、このような悩みを抱える可能性はなくなります。

投資に使う脳のリソースを子育てなどの大切なことに使うことができるのです。

非課税期間を気にすることなく投資判断ができるのは、大きなメリットであり、心の余裕にもつながります。

非課税保有限度額が拡大する

新NISAの非課税上限額は1,800万円です(成長投資枠は1,200万円まで)。

非課税上限額は取得価格ベースで、含み益は入りません。

例えば、100万円を使って商品Aを購入後、200万円に値上がりした場合、残っている非課税枠は「1800万円ー200万円(時価)=1600万円」ではなく、「1800万円ー100万円(取得価格)=1700万円」となります。

一般家庭では十分と言えるほどの、大きな金額を非課税で投資できますし、その分税金優遇のメリットを多く受けられます。

非課税枠は再利用可能になる

売却したら非課税枠は復活します(取得価格ベース)。

例えば、新NISAで100万円で購入した商品Aが、倍の200万円になった時に全て売却。利益に対する税金は一切なしのまま、利益確定に成功したとします。

この際、翌年に100万円枠が復活して、再利用可能となります。

生涯投資枠1,800万円ではなく、売却し、取得価額が1,800万円未満になったら、また1,800万円になるまで投資できます。

ただし、何度も売り買いをするのは、長期投資・長期保有の観点から、おすすめしません。

年間投資上限額が拡大する

新NISAでは、年間投資上限額はつみたて投資枠が120万円、成長投資枠が240万円です。つみたて投資枠※1と成長投資枠※2は併用できるため、最大360万円が年間投資額の上限となります。

年間ベースでも、旧NISAより多く投資ができるようになりました。

※1 つみたて投資枠

長期にわたった資産形成を目的とする投資枠。旧制度のつみたてNISAの役割を引継ぐ存在。

※2 成長投資枠

つみたて投資枠よりも投資対象商品が幅広く、高いリターンが期待できる個別株への投資も可能。旧制度の一般NISAの役割を引継ぐ存在。

NISAのモデルとなった、イギリスのISAの年間投資額は約335万円ですので、それ以上です。(1999年に導入されたISAによって、イギリスでは「ISAミリオネア」が相次いで誕生したと話題になっているところ)

一般家庭にとって、年間投資枠360万円は、なかなか埋められないほど、大きな投資額といえます。普段はマイペースに、ボーナスや臨時収入が入った時に追加するといった投資スタイルがおすすめです。

つみたて投資枠と成長投資枠の併用が可能になる

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。

旧NISAではどちらかを選ぶ必要がありましたが、新NISAなら柔軟に投資を行えます。

覚えておいてほしい点は、つみたて投資枠で買える商品を成長投資枠でも買うことができるという点です。「つみたて投資枠では手堅く、成長投資枠ではリスクを取ってハイリターンを狙いましょう」といった営業トークには、注意したいところです。

新NISAのメリット2選

十分な老後資金準備が可能になる

新NISAでは、非課税保有限度額が1,800万円に拡大したことで、十分な老後資金の準備が可能となりました。

例えば、35歳から65歳までの30年間、毎月5万円、合計1,800万円を投資して、年率3%の投資利回りが実現できたと仮定します。

この場合、65歳時点の投資資産額は、約2,914万円になります(ただし、手数料等は考慮していません)。

この金額が全ての人にとって、十分な老後資金と言えるわけではありませんが、少なくとも老後2,000万円問題は十分にクリアできます。

また、投資利回り年率3%というのは、比較的低リスクの債券ファンドやバランスファンドでも実現可能な利回りであり、上記の例は決して夢物語ではありません。

新NISAには老後資金問題を解決できるポテンシャルがあります。

より柔軟な運用が可能になる

新NISAでは、非課税保有期間や口座開設期間が無期限化・恒久化するため、生涯を通して非課税で投資ができます。

このため、「もうすぐ非課税期間が終わるからどうしよう…」といった悩みが生まれることがなくなり、より本来の運用方針に沿った活用が可能です。投資の自由度が格段に上がったといえます。

新NISAの注意点

自由度が高いということは、数ある選択肢の中から自分で考えて選ぶ必要があるといった裏返しでもあります。

極端な話、非課税投資枠で240万円を株式1銘柄に一括投資することも可能であり、制度を利用したからといって、必ずしも手堅い運用ができるとは限りません。

実際に、SNSでは最速で非課税枠を埋める競争も見受けられます。

新NISAを利用する場合には、今後のライフプランを考えて、当面、生活費などに使わない「余裕資金」を活用するといった無理のない投資プランを立てることが重要です。

投資の目的や目標額を設定する、長期で投資を継続するために毎月無理のない金額で投資をするなど、資産運用の大原則がより大切です。

利益が出て、初めて非課税メリットが得られるという点にも注意しましょう。そして何よりも、投資は他人との比較ではなく、自分のペースでやりましょう!

新NISAを始めるなら、今すべきこと

情報収集をする

まずは、情報収集をしましょう。

どのような金融商品があるのか、どれが自分に合っているのかなど、情報を集めながら考えていきましょう。

自分が納得して投資できれば、より長く市場に居続けることが可能になるはずです。おすすめの情報収集先は、YouTubeの『リベラルアーツ大学』や『Bank ACADEMY』です。

一方、完璧に情報を集めるのではなく、ある程度情報収集が済んだら、まずは少額からでも投資をスタートすることをおすすめします。

実践しながら学ぶ方が、より理解が深まりやすいですし、上がり下がりを繰り返す相場に慣れることもできるからです。

家計にあった資産計画を立てる

ある程度情報を集めたら資産計画を立てましょう。

目標金額と運用期間から毎月の投資金額を算出する方法や、投資金額と運用期間から将来の資産額をシミュレーションする方法があります。ここでは、以下の条件で将来の資産額をシミュレーションした結果を紹介します。

- 毎月の投資金額:3万円

- 利回り:5%

- 運用期間:10年・20年・30年

| 運用期間 | 積立総額 | 積立総額+運用益 |

| 10年 | 360万円 | 465万円 |

| 20年 | 720万円 | 1,233万円 |

| 30年 | 1,080万円 | 2,496万円 |

毎月3万円の投資でも30年以上運用すると、利回り5%の場合は2,400万円以上の資産額になります。

NISA口座の開設

NISA口座の開設には、1ヵ月程度かかる場合もあります。あらかじめ開設しておけば、思いたった時に、すぐNISA口座で投資を始めることができます。

資産運用の世界は、早く始めれば早く始めるほど有利、若ければ若いほど有利です。時間を味方にできれば複利が効く上に、暴落後のリカバリーチャンスも長いためです。

おすすめは、人気No.1とNO.2のSBI証券と楽天証券です。我が家は、夫婦で両方の口座を開設しています。

楽天銀行や楽天市場などの楽天サービスを普段から利用している方や「操作画面はわかりやすい方がいい」という方は、楽天証券がおすすめです。それ以外の方は、SBI証券が間違いがないと思っています。

SBI証券の新NISA口座開設はこちらから。

楽天証券の新NISA口座開設はこちらから。

よくある疑問と回答

投資で下落するのが怖い、投資って危ないものでしょ?

長期投資を行う中で、下落する局面は必ずくると言っていいと思います。

私も2020年のコロナショックの際には、一時的に資産がマイナスになった時期があります。

一方、長期のつみたて投資は、下落時には安く多く買えるというメリットもあり、その分が将来的に値上がりした時に、大きな利益を生んでくれます(私の場合も、コロナショック時につみたてをやめなかったことで、現在は約20%のプラスとなっています)。

そのため、下落時にも精神的に余裕を持ちやすいメリットがあります。

個人投資家は時間を味方につけましょう!

もちろん未来は誰にも分からないため、投資は自己責任でお願いします。

貯金のどれくらいを投資に回すべきか?

現金と株式の割合を半分半分にしたり、もう少し守りたい人は現金6割、株式4割という考え方もあります。

この割合はライフスタイルにもよりさまざまですが、自分が心地よく投資を続けられる範囲にしておくことが重要です。

少なくとも生活費の1年分は確保し、そのお金は投資に回さないようにしましょう。

低コストの投資信託へのつみたて投資が再現性の高い勝つ方法であるため、少なくとも15年は動かさなくて良いお金を投資に回すようにしましょう。

新NISAで配当をもらう投資はできるの?

成長投資枠で配当をもらう投資(高配当株投資、高配当ETFなど)は、可能です。

定期的に配当金を受け取ることで、投資を楽しく続けるメリットや、数十年後ではなく「今の生活」を良くするお金を生み出すことができます。

一方、配当を受け取ると、将来の値上がり益が減ること、配当金を再投資に回すと非課税枠の消費になってしまう点は、注意が必要です。

また、米国高配当株投資ならば、新NISAであっても米国で配当金の10%は課税されます。

資産の最大化が目的であれば、投資信託でつみたて投資を行う方がベターと言えます。

さいごに

今回の記事では、2024年1月から始まった新NISAについて、解説しました。

私は常々、私たち家族にも周囲の人たちにも、「今しかできないことに集中して楽しんでほしい!」と思っています。お金の不安を小さくして、今の時間を大切に生きていきましょう!

この記事がきっかけで、皆さんが資産運用の第一歩を踏めれば、幸いです。

今後も皆さんのお金の不安を解消する情報や資産運用に役立つ情報を、初心者向けに発信していきますので、よろしくお願いします。

最後まで、読んでいただきありがとうございました。